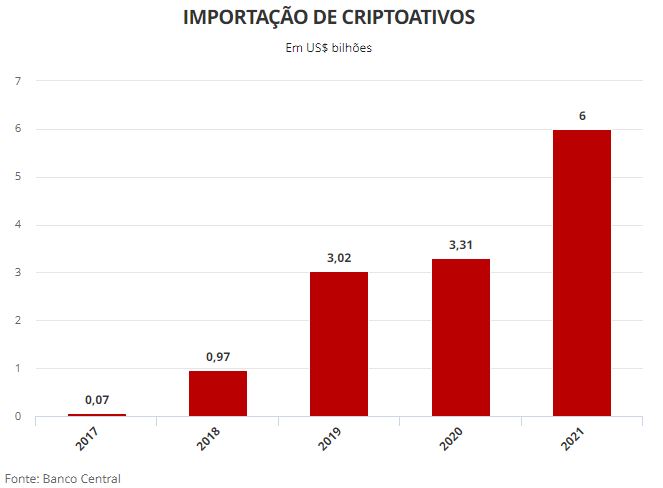

A importação dos chamados criptoativos disparou nos últimos anos, e bateu recorde histórico no ano passado, ao somar US$ 6 bilhões, segundo dados do Banco Central — em 2020, a compra desses bens do exterior somou US$ 3,31 bilhões.

Os criptoativos são bens virtuais, protegidos por criptografia, com registros exclusivamente digitais — ou seja, não são ativos físicos. As operações podem ser feitas entre pessoas físicas ou empresas, sem a necessidade de passar por uma instituição financeira.

Entre os criptoativos, estão, por exemplo, as criptomoedas, como o Bitcoin. A categoria também envolve outros produtos, como tokens (contratos que representam a custódia de algum ativo) e stabelcoins (moedas vinculadas a outros ativos, como o dólar por exemplo), entre outros.

De acordo com o BC, a importação dos criptoativos é caracterizada pela mudança de propriedade de um não residente (vendedor) para um residente (comprador).

“Não há registros aduaneiros para criptomoedas, não incluídas na estatística de comércio exterior de mercadorias. Para inclusão na balança comercial do balanço de pagamentos, as transações com criptoativos são estimadas com base em contratos de câmbio”, informou o BC.

A compra desses ativos virtuais no exterior, segundo a instituição, contribuiu para o rombo das contas externas, que somou US$ 28,1 bilhões em todo o ano de 2021 — aumento de 14,8% na comparação com o ano anterior.

Segundo estudo divulgado no fim do ano passado, as criptomoedas estão ganhando a confiança dos brasileiros e têm potencial para crescer ainda mais em 2022.

Atualmente, um quinto da população (22%) utiliza criptomoedas ativamente por meio de investimentos próprios ou por transações comerciais.

No início desta semana, o Bitcoin iniciou uma recuperação, após chegar ao menor valor em seis meses.

A forte oscilação da moeda virtual se deu em meio a receios de um conflito entre a Ucrânia e a Rússia, que tem impactado fortemente as ações em todo o mundo, ao mesmo tempo que reforçam o dólar e o petróleo.

Real digital

Em 2021, o Banco Central anunciou as diretrizes para o real digital, garantido pela autoridade monetária, e estimou ter condições para sua implementação em até três anos. A cotação do real digital frente a outras moedas poderá ser diferente do real tradicional.

A instituição explicou que o real digital difere dos criptoativos porque estes últimos não têm características fundamentais para serem considerados moeda – meio de troca, reserva de valor e unidade de conta – e não são emitidos por autoridades monetárias (bancos centrais).

Segundo o BC, o real digital terá foco em novas tecnologias, como a chamada “internet das coisas” – evolução tecnológica que conectará mais objetos à internet – e os contratos inteligentes (que garantem a segurança da execução do acordo, usando, para isso, a tecnologia blockchain).

g1